|

Страница 2 из 2

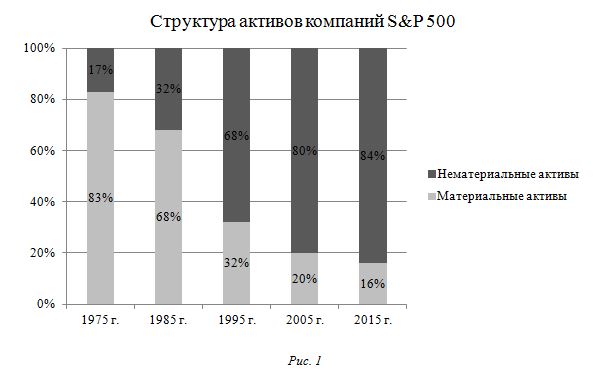

«Самым ценным активом компании 20-го века было ее производственное оборудование, самым ценным активом организаций 21-го века, как в бизнесе, так и в других областях, будут их интеллектуальные работники и их производительность», - предположил гуру менеджмента Питер Ф. Друкер в 1999 году. Согласно исследованиям Ocean Tomo, финансовой организации, специализирующейся на оказании услуг, связанных с объектами интеллектуальной собственности, произошло изменение в структуре активов: в 1975 году более 80 % от стоимости компаний, входящих в число S&P 500, составляли материальные активы. В 2015 году наблюдается диаметрально противоположная ситуация – 84 % от рыночной стоимости компаний из числа S&P 500 – это нематериальные активы (рисунок 1).

Подобное изменение структуры активов организации привело к переоценке значения человеческих ресурсов. В условиях постиндустриальной экономики ключевым ресурсом и фактором экономического роста становится человеческий капитал. Однако данный показатель находит очень ограниченное отражение в системе финансовой отчетности: в пассиве бухгалтерского баланса отражается задолженность перед персоналом по оплате труда в составе кредиторской задолженности, а в отчете о финансовых результатах затраты на оплату труда в составе себестоимости продукции.

Столь ограниченное раскрытие в составе показателей бухгалтерской отчетности человеческого капитала сопутствовало разработке различных вариантов отражения информации о данном ресурсе в системах бухгалтерского учета и отчетности. Среди всего многообразия вариантов отражения данных о человеческом капитале в финансовой отчетности выделим следующие (таблица 1).

Таблица 1. Подходы к отражению человеческого капитала в финансовой отчетности

|

Подход

|

Комментарий

|

Недостатки

|

|

1. Отражение человеческого капитала в балансе по статье «Инвестиции в человеческий капитал»

|

Человеческий капитал – это актив, инвестиции в человеческий капитал капитализируются и списываются равномерно через амортизационные отчисления

|

Несоответствие критериям признания в качестве актива.

Сложности с определением срока полезного использования

|

|

2. Отражение человеческого капитала в балансе по статье «Деловая репутация» и раскрытие информации о человеческом капитале в пояснениях к финансовой отчетности

|

При приобретении бизнеса организация-покупатель платит не только за активы, отраженные в учете организации, но и за специально обученных людей, способных эффективно работать и увеличивать прибыль приобретенной организации.

|

Внутренне созданная деловая репутация не признается в качестве актива, так как невозможна ее идентификация и надежная оценка. Деловая репутация отражается в балансе только при осуществлении сделок купли-продажи предприятия. Недоступность для повседневного использования данных значительно ограничивает потенциал их применения

|

|

3. Отражение в отчете о финансовых результатах в составе расходов по обычным видам деятельности и раскрытие информации о человеческом капитале в пояснениях к финансовой отчетности в составе текущих расходов

|

|

Данный вариант учета человеческого капитала подходит только для организаций, где удельный вес затрат на человеческие ресурсы невелик.

Для организаций, в которых человек является ключевым ресурсом (ай-ти компании, спортивные клубы и др.) данный вариант не подходит

|

|

4. Человеческий капитал отражается в пассиве баланса в составе обязательств, балансовая стоимость которых определяется на основании размера заработной платы

|

Предлагается за счет нераспределенной прибыли создавать фонд «Финансовые обязательства по взносам в человеческий капитал», в дальнейшем средства этого фонда использовать для финансирования развития «человеческого капитала»

|

Также как и в предыдущем подходе человеческий капитал учтен опосредованно и информация о человеческом капитале недостаточна

|

Представленный обзор свидетельствует о том, что подходы не лишены недостатков и довольно дискуссионны.

В то же время информацию о персонале можно представлять в нефинансовой отчетности. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В современных условиях такой дополнительной информацией может быть информация о человеческом капитале.

Так, например, Институт управления человеческим капиталом (Human Capital Management Institute, США), организация, осуществляющая услуги в области кадровой аналитики и прогнозирования показателей управления человеческими капиталом, для раскрытия информации о человеческом капитале разработал 3 отчета, известных как отчеты о человеческом капитале. В состав этих отчетов входят:

− отчет о влиянии человеческого капитала на финансовые результаты – отчет приводит количественную оценку того, каким образом человеческий капитал оказывает влияние на финансовые показатели;

− баланс человеческого капитала – данный отчет позволяет количественно измерить ценность человеческих ресурсов и оценить стоимость человеческого капитала в зависимости от категории работников;

− отчет о движении человеческого капитала предоставляет информацию о движении потока человеческих ресурсов с разбивкой по периодам времени с анализом того, где и как человеческий капитал распределяется и используется.

Литература

- Бухгалтерская отчетность организации: Положение по бухгалтерскому учету 4/99: утв. Приказом Минфина РФ от 6 июля 1999 г. № 43н (в ред. Приказов Минфина РФ от 18 сентября 2006 г. № 115н, от 8 ноября 2010 г. № 142н).

- Руф Ю. Н., Каримова Д. В. Учет человеческих ресурсов организации: подходы и проблемы. // Вестник Омского университета. – Серия «Экономика». – 2014. – № 3. – С. 153-157.

- Куликов А. А. Учет и отчетность в системе управления человеческими ресурсами организации: дис, канд. экон. наук. – Казань, 2008.

|